a cura di Leonardo Galeazzi.

Sta diventando sempre più importante per un Artista Lirico avere delle competenze “collaterali”, che spazino dall’Anatomia del Cavo Orofaringeo al Web Mastering, dalla Medicina Sportiva alla Ragioneria…………………

Materie che a noi risultano meno interessanti di un “Nessun dorma” di Franco Corelli su YouTube, ma che alla distanza, volenti o nolenti, ci troveremo ad affrontare spesso durante la carriera!

Da qualche tempo se ne sono accorti nei Conservatori, dove sono stati attivati corsi (ad esempio quello di Management dello Spettacolo) che insegnano anche come compilare una fattura: e proprio la fatturazione elettronica ha messo in crisi colleghi che già avevano difficoltà a produrre una fattura tradizionale.

(noi di ASSOLIRICA avevamo già trattato a suo tempo il tema in questo articolo).

La normativa inerente i contributi pensionistici è una nebulosa spesso impenetrabile: e questo perchè da una città all’altra, pur rivolgendosi sempre agli uffici INPS, i procedimenti per ottenere il medesimo documento spesso non coincidono o addirittura troviamo personale altamente impreparato sulle tematiche inerenti i lavoratori dello spettacolo.

Un caso su tutti è il MODELLO A1 (in passato denominato E101) che abitualmente ci viene richiesto da Enti o Teatri europei (che d’ora in avanti chiamaremo committenti) in seguito ad una scrittura artistica all’estero.

La finalità di questo documento è semplice: il committente estero, per motivi che non stiamo qui ad approfondire, dichiara che non verserà alcun contributo previdenziale nella propria nazione in favore degli artisti stranieri, obbligandoli, una volta conclusasi la scrittura, a contribuire per l’intera aliquota al proprio ente previdenziale nella nazione di origine.

Esempio: Luciano Paperotti è un tenore italiano che viene invitato a cantare presso il Teatro Real di Madrid. Ottimo! Gli uffici amministrativi del Teatro Real, in fase di redazione del contratto, contatteranno il M° Paperotti chiedendogli di fornire il famigerato Modello A1. Il M° Paperotti si informerà sul sito di ASSOLIRICA per capire cos’è un Modello A1, e poi andrà di sua spontanea volontà presso l’ufficio INPS più vicino per richiederlo (previa compilazione online). Una volta compilato, il M° Paperotti spedirà il Modello A1 al Teatro Real di Madrid, il quale a fine produzione provvederà a saldare economicamente il M° Paperotti SENZA VERSARE ALLO STATO SPAGNOLO la parte contributiva relativa al M° Paperotti e che andrebbe a comporre una sua futura “minipensione” in Spagna, poichè col Modello A1 il M° Paperotti ha dichiarato che provvederà lui stesso a versare la quota contributiva che gli spetta presso lo STATO ITALIANO.

Vi è piaciuto l’esempio? Direi che è abbastanza chiaro 🙂

Ora facciamo qualche puntualizzazione sulle aliquote… croce e delizia di ogni commercialista.

A quanto ammontano questi benedetti contributi previdenziali da pagare??

Aliquota: per quanto riguarda gli artisti lirici residenti in Italia, i contributi pensionistici per ogni prestazione professionale svolta in Italia ammontano al 33% del cachet lordo, ripartiti nella maniera seguente:

- per il 9,19% a carico dell’artista

- per il 23,81% a carico del committente.

Nel caso di una scrittura artistica all’estero, in virtù del Mod. A1, saremo obbligati a versare all’INPS l’intera aliquota del 33%.

Ora la domanda sorge spontanea: quindi facendo il Modello A1 pagherei più tasse?

La risposta è SI. A parità di compenso lordo, cantando in Italia mi viene scalato il 9,19% (il resto lo mette il committente), mentre all’estero se presento il Modello A1 devo poi pagare in Italia tutto il 33%. Però ho il vantaggio di non disperdere i contributi previdenziali in giro per il mondo.

Durante questi anni di carriera mi è capitato che alcuni committenti non mi chiedessero il Modello A1 e che fosse mia la scelta se usufruirne (con gli obblighi di cui sopra) o iscrivermi ad un ente previdenziale locale straniero a cui versare i contributi.

Come risposta ho sempre preferito evitare la seconda opzione, immaginando che una volta raggiunta l’età pensionabile, il ricongiungimento di tutti questi versamenti sparsi per l’Europa potrebbe essere estremamente complicato e oneroso.

Ma questa è una scelta soggettiva ed è bene farla previa consulenza di esperti del settore!

Nella pratica…. come procedere per ottenere questo Modello A1?

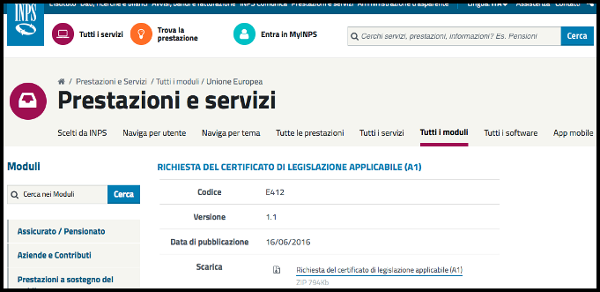

Tappa 1: SCARICARE il Modello A1

Il documento in formato pdf è disponibile qui: segui il link per visualizzare direttamente il documento relativo al Modello A1. Considera però, che nel tempo i link del sito potrebbero cambiare. Se il link non dovesse portarti alla pagina desiderata, scrivici ad assolirica@gmail.com così lo aggiorniamo!

Tappa 2: COMPILARE il modulo e CONSEGNARLO

Inserire i propri dati, quelli del committente, il periodo di lavoro, ecc., badando a non compilare la pag. 3 perché riservata al funzionario dell’INPS.

Infine consegnare il modulo all’ufficio INPS competente della propria città di residenza, scegliendo una delle seguenti modalità:

– inviarlo tramite PEC (qui trovi i contatti di tutte le sedi INPS del territorio nazionale: https://www.inps.it/

– stamparlo e consegnarlo a mano.

Tappa 3: RITIRARE IL MODELLO

In base ai tempi tecnici dell’INPS, una volta pronto, riceverete per email o ritirerete a mano il Modello A1 protocollato e firmato da un funzionario; sarà questo il documento da consegnare/spedire al vostro committente.

tappa 4: APERTURA AGIBILITÀ

Prima di iniziare la nuova scrittura bisognerà aprire un Certificato di Agibilità: potete farlo in autonomia selezionando il primo servizio che trovate alla seguente pagina:

https://www.inps.it/search122/ricercaNew.aspx?sTrova=richiesta+agibilità

Se non siete capaci di svolgere l’operazione dal portale INPS rivolgetevi al vostro commercialista di fiducia.

In questa fase sarà obbligatorio specificare la paga giornaliera su cui calcolare la famosa aliquota del 33%.

tappa 5: VERSAMENTO CONTRIBUTI

Al rientro dal periodo lavorativo all’estero, il vostro commercialista calcolerà l’aliquota da versare e preparerà un F24.

Il versamento dovrà avvenire entro il giorno 16 del mese successivo al termine del contratto di lavoro.

tappa 6: DENUNCIA CONTRIBUTIVA

Sempre il vostro commercialista, a chiusura della pratica, invierà una Denuncia Contributiva all’INPS dichiarando il versamento da noi effettuato.

Nel giro di qualche settimana la somma dovrebbe essere visibile nel nostro Estratto Conto Previdenziale.

THE END

Nel caso in cui doveste avere aneddoti, esperienze personali, suggerimenti o correzioni da segnalarci, scriveteci una email ad assolirica@gmail.com oppure commentate qui sotto!